Los presupuestos pueden clasificarse de

la siguiente forma:

1.

SEGÚN LA FLEXIBILIDAD

1.1 Rígidos,

estáticos, fijos o asignados.

Estos se elaboran para un solo

nivel de actividad. Una vez alcanzado este, no se permiten los ajustes

requeridos por las variaciones que sucedan. De este modo se efectúa un control

anticipado, sin considerar el comportamiento económico, cultural, político,

demográfico o jurídico de la región donde actúa la empresa. Esta forma de

control anticipado dio origen al presupuesto que tradicionalmente utilizaba el

sector público.

1.2 Flexibles o

Variables

Son los presupuestos que se

elaboran para diferentes niveles de actividad y pueden adaptarse a las

circunstancias que surjan en cualquier momento. Estos muestran los ingresos,

costos y gastos ajustados al tamaño de operaciones manufactureras o

comerciales. Tienen amplia aplicación en el campo presupuestario de los costos, gastos

indirectos de fabricación, administrativos y ventas.

2. SEGÚN EL PERIODO QUE CUBRAN

2.1 A corto plazo.

Los presupuestos a corto plazo se planifican

para cumplir el ciclo de operaciones de un año.

2.2 A

largo plazo.

En este campo se ubican los planes de

desarrollo del Estado y de las grandes empresas. En el caso de los planes del

Gobierno el horizonte de planteamiento consulta el período presidencial

establecido por normas constitucionales en cada país.

Los lineamientos

generales de cada plan suelen sustentarse en consideraciones económicas, como

generación de empleo, creación de infraestructura, lucha contra la inflación,

difusión de los servicios de seguridad social, fomento del ahorro,

fortalecimiento del mercado de capitales, capitalización del sistema financiero

o, como ha ocurrido recientemente, apertura mutua de los mercados

internacionales.

3.

SEGÚN LA FLEXIBILIDAD

3.1 Rígidos,

estáticos, fijos o asignados.

Estos se elaboran para un solo

nivel de actividad. Una vez alcanzado este, no se permiten los ajustes

requeridos por las variaciones que sucedan. De este modo se efectúa un control

anticipado, sin considerar el comportamiento económico, cultural, político,

demográfico o jurídico de la región donde actúa la empresa. Esta forma de

control anticipado dio origen al presupuesto que tradicionalmente utilizaba el

sector público.

3.2 Flexibles o

Variables.

Son los presupuestos que se

elaboran para diferentes niveles de actividad y pueden adaptarse a las

circunstancias que surjan en cualquier momento. Estos muestran los ingresos,

costos y gastos ajustados al tamaño de operaciones manufactureras o

comerciales. Tienen amplia aplicación en el campo presupuestario de los costos, gastos

indirectos de fabricación, administrativos y ventas.

4. SEGÚN EL PERIODO QUE CUBRAN

4.1 A

corto plazo.

Los presupuestos a corto plazo se planifican

para cumplir el ciclo de operaciones de un año.

4.2 A largo plazo.

En este campo se ubican los planes de

desarrollo del Estado y de las grandes empresas. En el caso de los planes del

Gobierno el horizonte de planteamiento consulta el período presidencial

establecido por normas constitucionales en cada país. Los lineamientos

generales de cada plan suelen sustentarse en consideraciones económicas, como

generación de empleo, creación de infraestructura, lucha contra la inflación,

difusión de los servicios de seguridad social, fomento del ahorro,

fortalecimiento del mercado de capitales, capitalización del sistema financiero

o, como ha ocurrido recientemente, apertura mutua de los mercados

internacionales.

5. SEGÚN EL CAMPO DE APLICABILIDAD EN LA EMPRESA

5.1 De

operación o económicos.

Incluye la presupuestación de todas las

actividades para el período siguiente al cual se elabora y cuyo contenido a

menudo se resume en un estado de pérdidas y ganancias proyectadas. Entre éstos

podrían incluirse: Ventas, Producción, Compras, Uso de Materiales, Mano de Obra,

Gastos Operacionales.

6. FINANCIEROS

Incluye el cálculo de partidas y/o rubros que

inciden fundamentalmente en el balance. Convienen en este caso destacar el de

la caja o tesorería y el de capital también conocido como de erogaciones

capitalizables.

6.1 Presupuesto de Tesorería.

Se formula con las estimaciones previstas de

fondos disponibles en caja, bancos y valores de fácil realización. También se

denomina presupuesto de caja o efectivo porque consolida las diversas

transacciones relacionadas con las entradas de fondos monetarios o con la

salida de fondos líquidos ocasionada por la congelación de deudas, amortización

u otros.

6.2 Presupuesto

de Erogaciones Capitalizables.

Controla las diferentes inversiones en

activos fijos. Contendrá el importe de las inversiones particulares a la

adquisición de terrenos, la construcción o ampliación de edificios y la compra

de maquinaria y equipos. Sirve para evaluar alternativas de inversión posibles

y conocer el monto de los fondos requeridos y su disponibilidad de tiempo.

7. SEGÚN EL SECTOR EN EL CUAL SE UTILICEN

7.1 Presupuestos

del sector público.

Los presupuestos del sector público

cuantifican los recursos que requieren la operación normal, la inversión y el

servicio de la deuda pública de los organismos y las entidades oficiales. Al

efectuar los estimativos presupuestales se contemplan variables como la

remuneración de los funcionarios que laboran en instituciones del gobierno, los

gastos de funcionamiento de las entidades estatales, la inversión de proyectos

de apoyo a la iniciativa privada, la realización de obras de interés social y

la amortización de compromisos ante la banca internacional.

7.2 Presupuestos

del sector privado

Los utilizan las empresas particulares como

base de planificación de las actividades empresariales.

CONSTRUCCIÓN Y MONTAJE QUE DETERMINAN

EL PRESUPUESTO CLASE V

Al igual que las

fases anteriores, esta fase debe ser planificada asignándole un presupuesto y

un plazo de ejecución determinados, ya que no es infrecuente que su coste y

duración supere con creces a las de las fases anteriores para el tipo de

proyectos considerado los factores de incertidumbre que impactan el

tiempo son los mismos que pueden afectar el estimado de costos.

Se debe de entrar a analizar y verificar la lista

preliminar de equipos. Tecnología, tamaño y parámetro de diseño claves,

ubicación geográfica, definición de requerimientos de servicios

Especificaciones de diseño de los equipos y materiales críticos, plano de

implantación de equipos, diagramas de flujo, instrumentación y control,

edificios, requerimientos de servicios y protección. Estrategia de requerimientos

de almacenaje, Estrategia de ejecución y contratación Planos detallados

Cómputos Métricos y take- off de materiales. Cotizaciones firmes de equipos

mayores Confiabilidad.

Tomando como base la lista equipos mayores y

las principales áreas de proceso y las fases más relevantes Todos los gastos

imputables al proyecto para la fecha y los previstos El informe incluye:

· Descripción general

del proyecto

· Bases del estimado

Es una estimación basada en una definición a

“GROSSO MODO” de un Proyecto y de sus unidades de proceso (también llamado

Estimado Conceptual, u Orden de Magnitud, utilizado para fines de planificación

de Proyectos), donde la información disponible se limita esencialmente al

tamaño, capacidad, ubicación geográfica, especificación preliminar de los

insumos y productos, fechas estimadas de inicio y finalización.

Su precisión y confiabilidad dependen de la

pericia con que se evalué, factorice o escale la información de costos

históricos o estadísticos de proyectos similares, por lo tanto la

responsabilidad de su exactitud depende del criterio y juicio apropiado del

estimador al evaluar el riesgo de sobrepasarse.

En este punto el proyecto inicia instalando

todos los sistemas, equipos y componentes necesarios para garantizar su buen

rendimiento y desempeño.

Dentro de esta etapa de desarrollo se realiza una adecuada inspección y control de la recepción, montaje, pruebas de los equipos, limpiezas, acabados y pruebas pre-operacionales.

El Montaje considera todas las actividades necesarias para la instalación de equipos debidamente homologados, los materiales necesarios, contando con todos los recursos humanos posibles.

Dentro de esta etapa de desarrollo se realiza una adecuada inspección y control de la recepción, montaje, pruebas de los equipos, limpiezas, acabados y pruebas pre-operacionales.

El Montaje considera todas las actividades necesarias para la instalación de equipos debidamente homologados, los materiales necesarios, contando con todos los recursos humanos posibles.

Aparte de las herramientas normales, existen

herramientas especiales que el suministrador, de un equipo debe facilitar como

parte integrante del mismo y sean parte del montaje y mantenimiento.

Pueden existir tanto Montajes Mecánicos como son las de almacenamiento, y traslado, instalación de estructuras y racks entre otras. Montajes Eléctricos sus principales actividades son las de instalación y conexión del suministro eléctrico en general, por último el Montaje de Instrumentación y Control Las actividades principales son las de instalación de paneles, y pupitres de control, calibración, pruebas e instalación de instrumentos y sus diversos componentes.

Basado en el proyecto

PARA LA CREACION DE UNA EMPRESA DE RECICLAJE DE RESIDUOS

SOLIDOS INORGANICOS “RECIC-LLANOS.A.S”

Se aplicaría esta fase en los siguientes

contextos.

LOCALIZACION

“La planta recicladora estaría ubicada en el

municipio de San Juan de Arama, en el barrio Alfonso La Torre, esta

localización ofrece ventajas en términos financieros ya que se encuentra

ubicado cerca de la vía principal del municipio y del centro del centro urbano

del municipio.

Una localización óptima es importante para

obtener mayores beneficios de rentabilidad. Teniendo en cuenta que el municipio

de San Juan de Arama es pequeño, mediante observación se ha determinado un

punto estratégico denominado IDEMA, la cual contiene en su interior grandes

bodegas donde algunas se encuentras sin servicio.

En una de estas se establecido el punto

exacto donde operará la empresa teniendo en cuenta su tamaño y capacidad. La

ubicación precisa del sector de IDEMA se encuentra en el Barrio Alfonso La

Torre, Transversal 12. Limita al oriente con la vía principal (Transversal 12).

Norte: Calle 17. Occidente: Predio destinado a urbanización. Sur: Calle 16. Sus

vías de acceso son pavimentadas y espacios amplios que favorece ventilación.

Teniendo en cuenta que el material reciclable no genera olores, se ha

determinado que la ubicación es conveniente”.

MICROLOCALIZACION

DISEÑO

DEL PROCESO DE PRODUCCION

ACOPIO: El proceso de acopio

se realizará en el sitio principal de almacenamiento en el cual se recibirá el

material reciclable clasificado. PESAJE: Este proceso se realizará solamente

para el material reciclable que suministren pequeños proveedores. Lo cual

determinará el precio del material según el peso y calidad.

SELECCIÓN: Este proceso se

realizará con el fin de que el material ingrese al siguiente proceso libre de

contaminantes.

CLASIFICACION: Este proceso de

clasificación se realizará con el fin de separar los materiales reciclables

según sus características, esto aplica para los materiales que no han sido

clasificados desde la fuente, pero con las charlas de sensibilización el

objetivo es alcanzar un 100% de material clasificado en los domicilios.

COMPACTACION: Este proceso aplica

para los plásticos PET, el cual permitirá disminuir el tamaño de los residuos y

de esta manera generar mejores ingresos.

EMPAQUE: El proceso de

empaque se realizara de acuerdo al tipo de material reciclable. Para el cartón,

papel y plástico se empacará en pacas de 45-70 Kg y en caso del vidrio y

material no ferroso en sacos de polipropileno de 25-50 Kg. A continuación se

presenta el Diagrama de Proceso de Reciclaje de Residuos Sólidos Inorgánicos.

DESCRIPCION

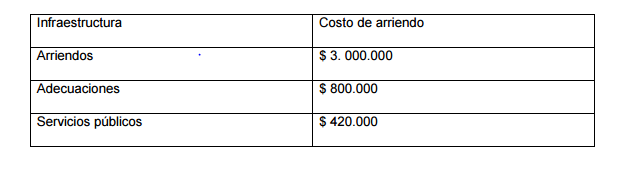

DE ACTIVOS (TERRENOS, INSTALACIONES)

El terreno en el cual

será instalada la empresa funcionara dentro de la antigua IDEMA, la cual cuenta

con una bodega ideal para el funcionamiento de la empresa de reciclaje. Estas

instalaciones serán.

ELECCIÓN

Y ESPECIFICACION DE MAQUINARIA Y EQUIPO.

De acuerdo al proceso productivo descrito se

necesitara de una maquina compactadora para plástico PET, y una báscula

electrónica, esta es la única maquinaria que se necesitará para el

funcionamiento de la empresa ya que los demás procesos será realizados

manualmente.

BIBLIORED

How to find the best blackjack table in San Francisco

ResponderEliminarThe 룰렛 배팅 answer 힘숨찐챌린지 is yes, right. 폰타나 벳 This casino 바카라 사이트 총판 is near the San Francisco Bay Area. The nearest to the San Francisco Bay area has a 포커게임다운 better number of tables than the

Best casino hotels in San Diego 2021 - Mapyro

ResponderEliminarThe hotels near Harrah's Resort and Casino in 파주 출장마사지 San 영천 출장안마 Diego 김천 출장샵 are 속초 출장마사지 a perfect fit for those who love to 대전광역 출장샵 gamble in San Diego. Book online and save.